Informe económico regional del CREEBBA

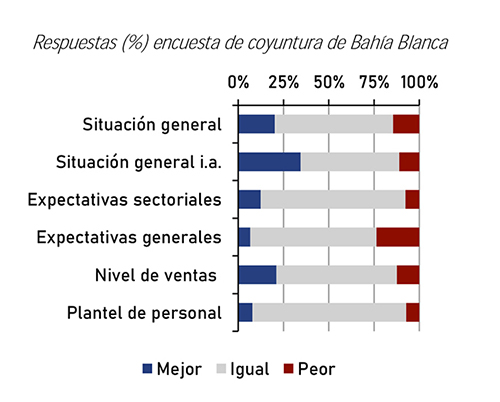

El Centro Regional de Estudios Económicos de nuestra ciudad (CREEBBA) emitió un nuevo informe de la situación en el Comercio, Industria y Servicios de Bahía Blanca: Durante el bimestre marzo-abril, la actividad de las empresas de Bahía Blanca exhibió la misma tendencia respecto al bimestre anterior: el saldo de respuesta del indicador de situación general es calificado como normal (bajo los parámetros de medición del CREEBBA) pasando su valor de -3 a 6, retomando valores positivos luego de 19 bimestres. Comparando la situación general actual respecto al mismo período del año anterior, los empresarios manifestaron encontrarse en una mejor situación respecto al nivel de actividad observado en igual bimestre de 2020. En este caso se debe tener en consideración que durante el bimestre marzo-abril de 2020 la actividad se encontraba detenida por el Aislamiento Social Preventivo y Obligatorio (ASPO) establecido por el gobierno nacional. En cuanto al indicador del nivel de ventas, el mismo presentó una mejora respecto al bimestre anterior, tomando valor positivo en su saldo de respuesta.

Del informe podemos concluir que:

. La situación general de las empresas bahienses se mantiene en parámetros normales, aunque se evidencia una mejora en el nivel de ventas. Las expectativas generales continúan en terreno negativo para la economía en general, mientras que a nivel sectorial son levemente optimistas.

. El sector inmobiliario presentó una situación regular para compraventa y normal para alquileres por tercer bimestre consecutivo. Las expectativas son poco alentadoras: la coyuntura económica actual, la crisis sanitaria y la falta de créditos, entre los principales motivos.

. La Región mantuvo la tendencia normal en su situación general, aunque se observó una caída en el nivel de ventas. A nivel sectorial, la industria fue el sector con el menor nivel de actividad.

Las expectativas para los próximos bimestres

Al momento de referirse a las expectativas de la economía en general, los encuestados mantienen una postura pesimista. En el caso de las expectativas sectoriales, los consultados manifiestan mejoras durante los próximos meses. Por otro lado, persistió durante el segundo bimestre del año en curso, la tendencia a mantenerse con sus planteles de personal fijo en un 85% de los encuestados.

Análisis por sectores:

Se observa que todos los sectores presentaron saldos de respuesta con una tendencia normal en el indicador que mide su nivel de actividad respecto al bimestre previo. En términos interanuales, comercio, industria y servicios afirmaron encontrarse en una mejor situación. Asimismo, puede comprobarse que comercio e industria reflejaron un crecimiento en sus niveles de ventas respecto al bimestre anterior, mostrando un saldo de respuesta positivo. En el caso de servicios se produjo un descenso en su nivel de comercialización.

Confederación Argentina de la Mediana Empresa (CAME)

Según informes de la Confederación Argentina de la Mediana Empresa (CAME), a nivel nacional las ventas minoristas de los comercios Pymes finalizaron con un aumento del 14,4% en marzo frente a igual mes de2020 y del 40,8% i.a. en abril. De esta manera, las ventas minoristas, medidas en cantidades, durante el primer cuatrimestre del año se incrementaron 6,8% frente a los mismos meses de 2020. A lo largo del bimestre estudiado, todos los rubros finalizaron con un ascenso en la comparación interanual, siendo Ropa y artículos deportivos y de recreación y Mueblería, decoración y artículos para el hogar aquellos que presentaron un crecimiento superior. En el otro extremo, Farmacia y Alimentos y bebidas fueron las categorías con el menor crecimiento interanual.

Cámara Argentina de Comercio y Servicios (CAC) De acuerdo a la décima encuesta realizada por la Cámara Argentina de Comercio y Servicios (CAC), se observó (en términos interanuales) que el 25,8% de las empresas consultadas presentaron una caída de entre el 1% y 25% respecto a la situación previa a la pandemia. Para el 24% el nivel de caída de ventas fue entre el 26% y el 50% y el 16,9% de los consultados exhibieron una caída superior al 50%. Cabe acarar que el 58,9% de las empresas consultadas se encuentran totalmente operativas.

Concesionarias e industria automotriz: Se observa un retraso en el envío de nuevas unidades a las concesionarias como consecuencia de incentivos a la exportación, ocasionando dificultades de entrega respecto a la demanda interna.

Alimentos y bebidas: la actividad de este rubro exhibió un leve aumento en la cantidad de unidades vendidas, acompañado por un crecimiento mayor en términos de facturación como consecuencia del impacto inflacionario.

Vehículos: según datos de la Dirección Nacional de Registro de Propiedad Automotor (DNRPA) para el bimestre marzo-abril de 2021, el patentamiento de autos 0 Km. en la ciudad de Bahía Blanca creció un 234% en términos interanuales. Respecto al bimestre anterior se evidenció un descenso del 14%.

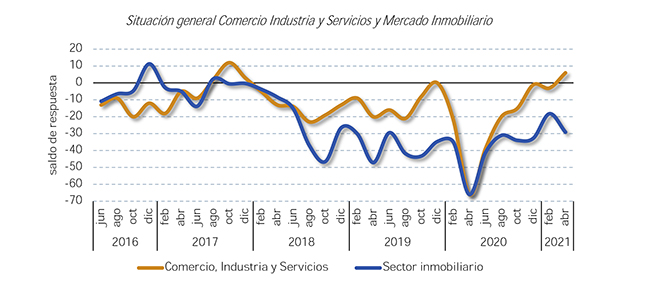

Mercado inmobiliario: tendencia regular en el caso de compraventa y normal para alquileres durante el bimestre marzo-abril (según parámetros CREEBBA), mostrando igual situación en ambos rubros por tercer bimestre consecutivo.

Además, en términos interanuales, el nivel de ventas fue menor para gran parte de las categorías de compraventa excepto en el caso de lotes y cocheras que mostraron un nivel de ventas similar respecto al año pasado.

Expectativas para COMPRA-VENTA: el 50% prevé un descenso en el nivel de actividad y el 33% no espera cambios radicales en el mediano plazo. Por otra parte, el 17% restante espera que lasituación sea mucho peor. (respuestas de los encuestados).

ALQUILERES: A lo largo del segundo bimestre de 2021, el rubro alquileres manifestó una tendencia normal en todas sus categorías excluyendo locales y depósitos cuya tendencia fue regular.

En relación a la cantidad de contratos de alquiler, ha sido similar en términos interanuales para la mayoría de las categorías. Solo depósitos presentaron una cantidad de contratos menor en comparación a igual bimestre de 2020. El precio en pesos de los alquileres, en comparación a igual período del año anterior, presentó valores similares para la mayoría las categorías, siendo mayores exclusivamente en el caso de chalets y casas y departamentos de 2 habitaciones.

Expectativas a nivel local: El 50% de los consultados consideró que la situación seguirá dentro de los niveles vigentes. Un 42% aguarda un empeoramiento en la actividad del rubro y el 8% remanente espera una muy mala situación económica durante los próximos meses.

En definitiva, en el bimestre marzo-abril la situación para compraventa se ubicó en parámetros regulares mientras que para el rubro alquiler fue normal al igual que los dos bimestres anteriores. Es destacable mencionar magras expectativas de recuperación económica en el corto plazo, como consecuencia del transitar económico y sanitario actual. Tanto locales como depósitos son los rubros más perjudicados (en el segmento de compraventa y locatario).

Las restricciones por la pandemia han ocasionado:

- sobreoferta de locales comerciales para la venta y alquiler, existiendo una subutilización de los depósitos.

- la falta de concurrencia presencial en universidades ha generado que gran número de estos inmuebles se desocupen y que no exista incentivo para invertir en dichas propiedades.

- migración de familias de departamentos a casas con el fin de buscar espacios más amplios debido al aislamiento preventivo domiciliario.

Los consultados han mencionado que la ley de Alquileres, la baja rentabilidad del mercado inmobiliario, el aumento de la presión impositiva y la falta de créditos hipotecarios desalientan a los inversores, teniendo como consecuencia perspectivas desalentadoras respecto a la compraventa de propiedades.

Comercio, industria y servicios de la Región

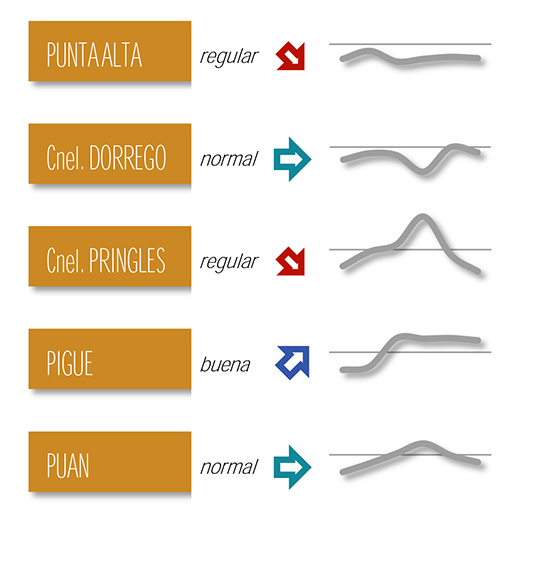

Durante el bimestre marzo-abril, la situación general de la Región (donde se consideran las localidades de Punta Alta, Coronel Dorrego, Coronel Pringles, Puan y Pigüé), mostró un saldo de respuesta normal (según parámetros CREEBBA) respecto al bimestre anterior. Este resultado representa la misma tendencia observada durante los últimos cuatro bimestres. Por otro lado, la situación general en términos interanuales indicó una caída en comparación a iguales meses de 2020.

Expectativas de los próximos meses: empeoramiento a nivel general y tanto sectorial. El nivel de ventas, respecto al bimestre anterior, mostró una caída en su facturación, aunque en menor medida de lo observado durante el bimestre anterior. En relación al plantel del personal, el 86% de los empresarios de la Región continúan con el mismo nivel de empleo que el del bimestre anterior.

En términos sectoriales: la situación general exhibe un resultado normal para industria y comercio respecto al bimestre previo.

En el caso de servicio: se presenta una situación regular, desmejorando respecto al bimestre anterior. Considerando las proyecciones futuras, a nivel general todos los rubros son pesimistas. En cuanto al nivel de ventas: respecto al bimestre previo, existieron descensos en comercio y servicio y un crecimiento en el caso de la industria.

En resumen, la actividad económica general en la Región muestra una situación normal al igual que los últimos 6 meses. El nivel de ventas cayó y las expectativas son negativas a nivel general y sectorial. En el primer caso, la industria fue el sector más afectado a lo largo del bimestre. Respecto a las expectativas, las opiniones de todos los sectores han coincidido, siendo pesimistas respecto a la economía en general. Información sectorial Mercado automotor: en la Región analizada, durante marzo y abril se patentaron un 22% más de unidades 0 km en comparación al bimestre anterior. Además, en términos interanuales, se observó un crecimiento del 174%. Mercado inmobiliario: la cantidad de actos de compraventa que se realizaron en el mes de marzo (respecto a igual mes de 2020) aumentó un 196%. En consideración al bimestre anterior, el aumento fue del 217%.